「保険カスタマーエンゲージメント最適化

~成功事例とそれを支えるSAS AIテクノロジ~」

-

【講演者】

- SAS Institute Japan株式会社

原島 淳 氏

-

【講演者】

- SAS Institute Japan株式会社

松下 聡 氏

<会社紹介>

SAS Instituteは1976年にアメリカで設立されたアナリティクス・AIのリーダー企業。ソフトウェアクラウド、コンサルティング、人材育成、などデータ活用に関わるサポートを幅広く提供する。国内外の多くの保険会社に採用されており、金融全般で実績が豊富。AI・アナリティクスを中心としたデータ活用のテクノロジに加え、老舗の強みを活かし、データ活用で効果を実現するためのビジネスナレッジやテンプレートをクラウドサービスとして提供している点が特徴。

<保険カスタマーエンゲージメントと最新事例>

●保険業界を取り巻く環境

今日の保険業界における大きな課題の一つとして、若年層の保険離れがあげられる。これは、トップラインと中長期的な収益に影響する問題だ。また、営業の代理店依存が大きいため、顧客獲得のための打ち手が限られる点も課題と言える。消費者行動がデジタルシフトしていく中、デジタルネイティブ世代の新規客獲得や既存客維持のためにも、デジタルマーケティング強化も必要だ。保険バリューチェーンの拡大の動きの中で、健康支援サービス、安全運転の支援サービス、少額短期保険などの新しいサービスが生まれているが、こういった新しいサービスを活用しながら、デジタルで顧客との関係性を構築し、本業とも連携していくというのが今日の潮流である。

さて、営業・マーケティングの観点で課題を整理すると、①代理店のみに依存する営業から脱却し、代理店と自社チャネル、特にデジタルを活用した営業プロセスを確立すること。②デジタルを使ってミレニアル世代やZ世代の新規顧客を獲得することが必要と言えるだろう。

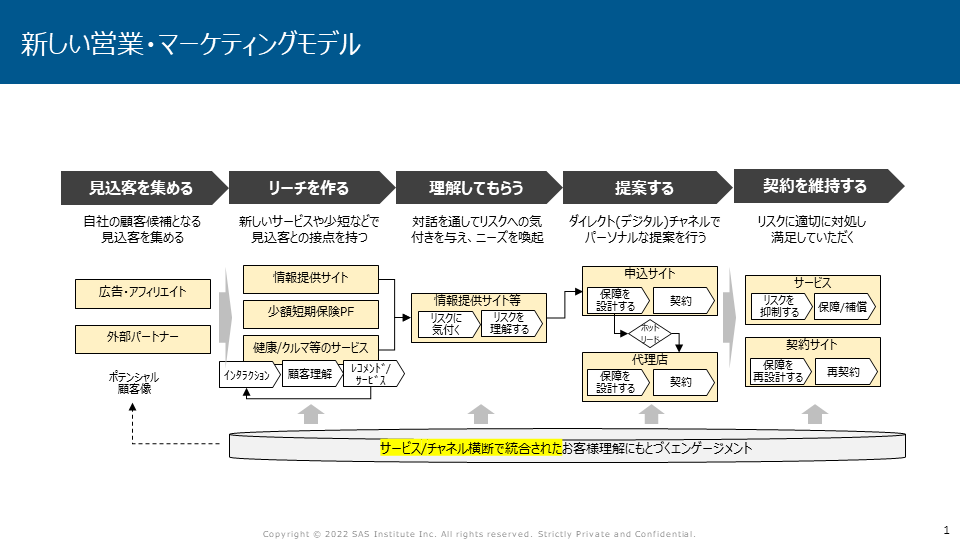

●新しい営業・マーケティングモデル

保険会社の営業・マーケティングは、従来の代理店や営業職員の技量に頼る一本釣りのような顧客獲得モデルから、見込み客を集めて接点を作り、情報提供サイトなどでコミュニケーションを取ってニーズを喚起していくという養殖型の営業にシフトしている。ポイントはデジタルチャネルの活用と代理店の支援である。情報提供サイトや少額短期保険、健康支援サービスなどを通して、顧客にあった情報やサービスを提供し、顧客との関係を築いていく。さらにそこで得たデータを活用し、代理店に有効なリードをパスし、代理店の営業活動をサポートする。デジタルと代理店に跨る営業・マーケティング活動を最適化するためには、各サービスチャネル横断でデータを統合し、顧客を理解することが重要である。

また、Z世代の消費者は企業からの一方的な売り込みへの拒否反応が大きく、利便性やベネフィットを重視する傾向があると言われている。保険商品の契約に関しても、自律的に情報を集めて商品を選択する。従って、成功している保険会社のデジタルマーケティングで共通するのは、そういった自律的な顧客行動をサポートするという形でマーケティングが設計されているという点だ。企業目線で広告を打つのではない。顧客のベネフィットや利便性という観点でコミュニケーションを設計し、顧客が最適な保険を選択できるようナッジする、情報提供する、気付きを与える。一方で、顧客が提案を求める局面では、顧客にあった最適な提案ができなければならない。

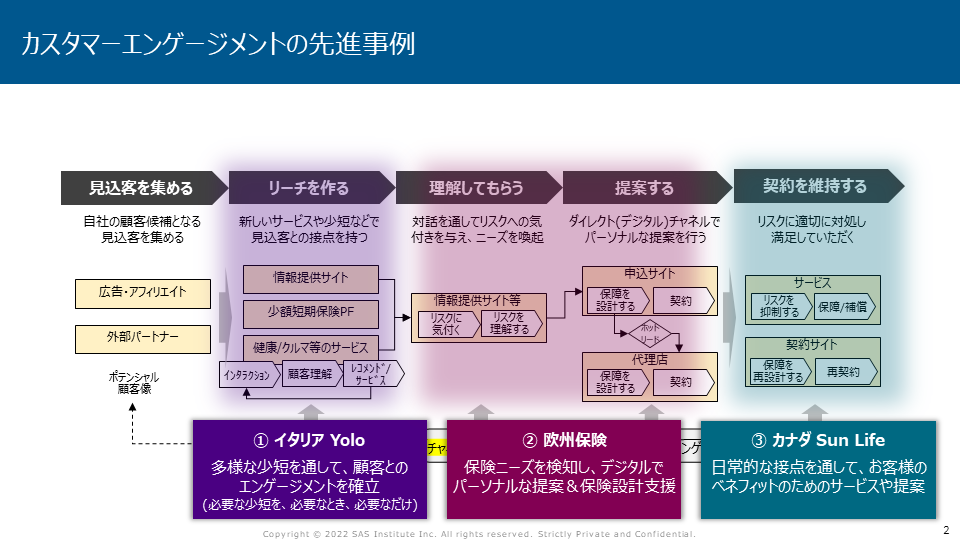

●カスタマーエンゲージメントの先進事例

次に、このような営業・マーケティングモデルにおいて成功している、弊社ユーザー企業の事例を紹介する。

事例1・少額短期保険プラットフォーマーのカスタマーエンゲージメント(イタリアYolo)

デジタル保険プラットフォーマーのYoloでは、多様な少額短期保険を通して顧客との関係を確立している。Yoloの特徴は大きく2つあり、ひとつは利便性の高いUI/UXの提供、もうひとつはそっと手を差し伸べるような自然なレコメンドの実現である。

顧客はYoloが提供するアプリを通して、豊富な少額短期保険の中から、必要なときに必要な商品を必要な分だけ契約することができる。たとえばレンタルの自転車や自動車を使うときのモビリティ保険もボタンひとつで数分単位で契約できる。オーダーメイドの補償も画面上で ボタン1つで選択し、金額がシミュレーションできて、カスタマイズの設計も可能だ。

Yoloではこういった顧客とのインタラクション・契約の履歴をデータとして蓄積し、さらに異業種・外部パートナーのデータと統合している。それらのデータを活用することで、顧客のライフスタイル(スポーツ、ペット等)を詳細にプロファイルすることができる。さらにリアルタイムの顧客行動データを活用しながら、顧客にあった自然なレコメンドを実現している。

例えば、ある旅行好きの顧客がフランスに旅行に行った時には、位置情報をもとに「フランスにようこそ。あなたの旅行を守りませんか?」というようなメッセージが表示される。雨が多い時期であれば「天気保険」という商品が推奨される。旅行に来たのに雨が降ってしまったら、補償の対象となるものだ。旅行中に雨になっては残念だが、代わりに少し良い食事でも楽しむことができれば旅行の満足度は維持できるであろう。

事例2・自社サイトと代理店支援による営業活動の高度化(欧州保険)

欧州保険会社では、代理店と自社デジタルチャネルの両方を活用した、ハイブリッド型の営業・マーケティングモデルを実現している。デジタルチャネルでは見込顧客にアプローチし、ニーズ喚起から提案までを行う。また、見込顧客を代理店に送客し、代理店にNBO(顧客への最適な提案内容)を連携することで営業活動をサポートしている。結果、代理店へのリード数や新規顧客獲得を大きく伸ばしている。

ウェブサイトでは保険に係る幅広い情報提供を行っているが、顧客にあった情報をレコメンドしながら、保険の知識獲得や最適な保険の選択をサポートしている。そして、ウェブ上で保険商品を選択すると、顧客が最適な補償を設計できるようナッジし、気付きを与えるようなポップアップが表示される。たとえば、ある顧客が 住宅に関する保険を選ぶと、「家を買う」というライフイベント、そして顧客の年齢、結婚、子供など各種情報からニーズを予測し、必要と考えられる補償が提示される。モノ売りのようなレコメンドというよりは、その補償が必要な理由の解説が提示されるなど、顧客の自律的な選択をサポートするという形でレコメンドが提示される。

とは言え、デジタルだけですぐに保険が売れるわけではない。実際、保険の検討から契約までは長い時間を要することも多い。その間、代理店から有人によるフォローを望む顧客も存在している。この事例では、ウェブサイトに来訪した見込顧客を「リード」としてスコアをつけて代理店に連携している。あわせて、ウェブで関心を持っていた商品・補償を代理店と 連携することで、代理店から適切なサポートや提案が実施できるようにしている。

事例3・デジタルアドバイザ「Ella」による既存顧客リテンション(カナダ Sun Life)

カナダの保険会社Sun Life は既存顧客に対して日常的な接点を作りながら顧客に合ったサービスを提供しつつ、必要に応じて補償の見直しや最適化を提案している。同社のデジタルアドバイザ「Ella」は顧客の利益を最大化するアドバイザとして、資産運用や健康に貢献する情報提供やヒントを提供するサービスだ。例えば、顧客が歯科医を探している場合、データベースから評判の良い歯科医を提供する。あわせて、既存の契約の補償の範囲を確認したり、補償の範囲を超えた場合は契約変更のアドバイスを行う。Sun Lifeの顧客ケア担当スタッフとも情報連携を行い、必要に応じて有人でのサポートも提供している。

Sun Lifeでは、このようなサービスを通して既存顧客とのコミュニケーションの機会を構築することで、顧客エンゲージメントが50%増加、NPS(満足度)が14%増加、そして資産運用や保険販売を大きく伸ばしている。

<SAS Customer Intelligenceご紹介>

●優れたカスタマーエクスペリエンスを提供する「ハイパーパーソナライゼーション」

前段の通りミレニアル世代やZ世代の消費者は自律的に情報を集めて商品を選択する。広告には振り向いてもらえない。顧客を理解し、個々のインタラクションにおいて、顧客のベネフィットと利便性を高めることが重要だ。もちろん、興味を持ってくれた顧客には適切なマーケティングを行っていく。

このために求められているのが「ハイパーパーソナライゼーション」だ。優れたエクスペリエンスを提供することを目的に設計された、適切な個に最適化されたインスタラクションを実現するためのプロセスである。従来のように、企業目線でセグメントを決め、企業が決めたシナリオを一方的に実施するようなマーケティングではなく、1人ひとりの顧客の行動や選択に応じて、マーケティングとサービスを最適化するアプローチだ。

●ハイパーパーソナライゼーションを実現するためのシステム

ハイパーパーソナライゼーションは大別して4つの機能によって実現される。①顧客のあらゆる情報を集積する「データベース」、②あらゆるデータから顧客インタラクションを最適化する指示情報を導出する「AI・アナリティクス」、③それらの情報を活用してマーケティングからサービスまであらゆるインタラクションを最適化する「パーソナライゼーションハブ」、④SFAやウェブサイト等、顧客にサービスを提供する「チャネル」。

保険業界においては、④チャネルの領域でSalesforce等のSFAやAdobe等のデジタルチャネルの導入が進められているが、SAS Customer Intelligenceはデータを活用してそれらのチャネルを支援する位置付け。②のAI・アナリティクスと③のパーソナライゼーションハブにあたる。顧客に係るあらゆるデータを活用し、詳細なアクション指示レベルのインサイトを導出し、チャネルのインタラクションに意思を込める部分がSASの強みとする領域である。

●SAS Customer Intelligenceソリューション

SAS Customer Intelligenceは、ハイパーパーソナライゼーションをアジャイルに実装し、効率的なPDCAサイクルを回し、業務での継続的な効果実現をサポートするためのソリューションだ。

アナリティクス・AIベンダーとしての強みを活かし、顧客に係る包括的かつリアルタイムのデータを自由に活用し、精度の高いパーソナライゼーションを、代理店からデジタルまであらゆるチャネルにアジャイルで展開することができる。AI自動学習をサポートしており、多数のシナリオやAIモデルを効率的に運用するためのテクノロジを包括的に提供する。

加えて、AI/Analytics老舗としての強みである「ビジネスナレッジ」をあわせて提供している。国内外、業種横断のプロジェクト、実際のビジネスで実践してきたベストプラクティスとしてのデータモデルや定義済みAIモデル等の資産を提供し、あわせてそれらを実業務に活かすためのコンサルティングサービスを提供する。これらを通して、お客様が最短距離で効果を実現できるようサポートしていく。

◆講演企業情報

SAS Institute Japan株式会社:https://www.sas.com/ja_jp/home.html