目次

2024年3月までに必要なガイドライン対応

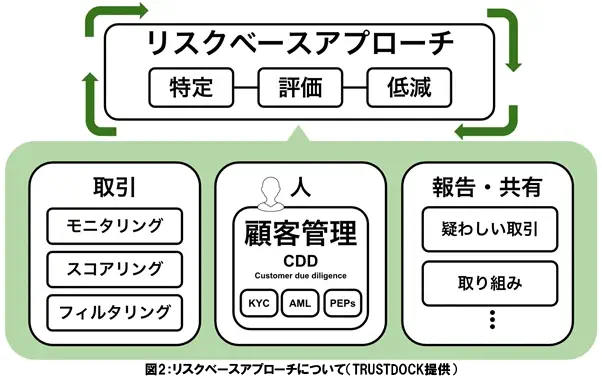

FATF勧告のベースには、「リスクベースアプローチ」と呼ばれる考え方があります。これは、リスクを特定して適切に評価をし、リスクそのものを低減するというPDCAサイクルを回すということで、日々の取引のモニタリングやスコアリング等の他、顧客に関して定期健康診断のような位置付けで継続的な管理を行うこと、その上で疑わしい取引や取り組みなどの報告・共有といったアクションが求められています。

これに対して金融庁では、2018年に金融機関に対して口座の名義人の確認を求める「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」を策定し、このリスクベースアプローチへの取り組みを強力にプッシュしてきました。また2021年5月には、ガイドラインで対応を求めている事項に対する完了期限を「2024年3月」までと定めて、上記を遵守する体制を整備することを、各業界団体を通じて要請しています。つまり、あらゆる金融機関にとってリスクベースアプローチによる業務プロセス構築は、重要なタスクであることが明確であり、恒久的な対応が急務となっているのです。 このリスクベースアプローチの中でも特に重要な考え方が、人の管理にまつわる「継続的顧客管理」であると、TRUSTDOCKでは考えています。

- 寄稿

-

株式会社TRUSTDOCK上井 伸介 氏

Verification事業部 セールスマネージャー