法人の継続的顧客管理について

もう一つ、継続的顧客管理の対象として考えるべきは「法人」です。犯罪収益移転防止法でも、本人確認の対象として、自然人の他に「法人・人格のない社団又は財団」と定義されています。この法人の継続的顧客管理には、主に以下2つのアプローチが考えられます。

- 存在確認(法人・担当者)

- 反社チェック

法人の存在確認

「法人の存在確認」とは、取引相手となる法人が架空法人ではなく実在する法人かどうかを確認する作業を示します。

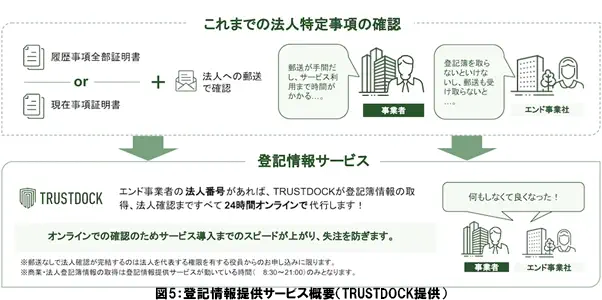

例えば国税庁法人番号公表サイトで検索をすることでチェックするという方法がありますが、ここでは対象企業の商号又は名称、本店又は主たる事務所の所在地、法人番号といった基本情報のみ確認できるので、より細かい情報(資本金や事業目的、役員名等)を確認したい場合は、一般社団法人民事法務協会提供の「登記情報提供サービス」や与信管理等を行う情報団体の有料資料を確認する必要があります。 ちなみにTRUSTDOCKでは、2021年より「法人番号による法人確認」サービスをリリースしており、上述した民事法務協会運営の「登記情報提供サービス」とのAPI連携を開始しました。これまで事業者が書類をもって法人確認を行う場合、履歴事項全部証明書等を物理的に取得し、郵送をもって確認する必要があったのですが、登記情報提供サービスとのAPI連携が実現したことで事業者は法人番号と比較データを提出するだけで、TRUSTDOCKサイドで提出された法人番号をもとに登記情報PDFを取得し、法人確認ができるようになりました。まさに法人の存在確認におけるDXとなります。

担当者の存在確認

存在確認でもう一つ重要なことは、「担当者の存在確認」です。法人が実際に存在していたとしても、実質的な取引対象者となる担当者が偽者だった場合、同様のリスクが存在することになります。

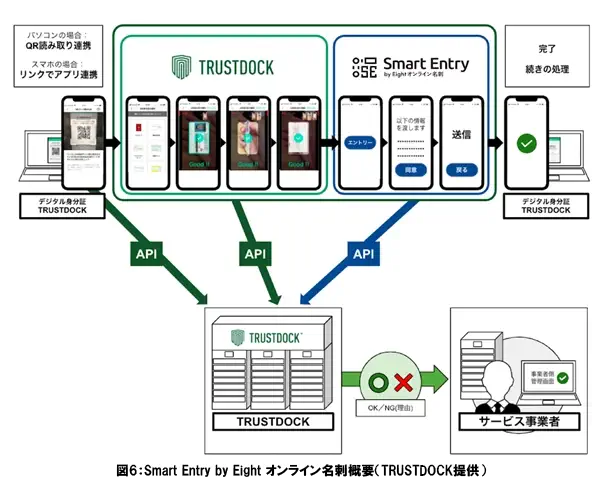

TRUSTDOCKでは、名刺管理ソリューション提供・Sansan株式会社の「Smart Entry」と呼ばれるエントリーフォームシステムを活用して、デジタル身分証アプリとAPIを連携し、法人契約時の取引担当者の本人確認と在籍確認をワンストップで実施できるようにしています。 これにより、継続的な取引担当者の在籍確認はもとより、各種BtoBプラットフォームでの法人登録時や非対面・オンラインでの法人契約を伴う幅広い取引で、取引相手の本人確認を効率的に行うことができます。

これにより、継続的な取引担当者の在籍確認はもとより、各種BtoBプラットフォームでの法人登録時や非対面・オンラインでの法人契約を伴う幅広い取引で、取引相手の本人確認を効率的に行うことができます。

もちろん、この担当者の存在確認の仕組みを応用して、犯罪収益移転防止法にて特定事業者向け取引時確認として明示されている「実質的支配者」についてもeKYCの実施が可能となっています。

反社チェック

法人の継続的顧客管理でもう一つ重要な取り組みが「反社チェック」です。その名の通り、その法人や所属するメンバーが、反社会的勢力および反市場勢力の疑いがあるかどうかを確認する作業のことです。多くの企業ではすでに、インターネット検索や新聞記事データ検索、その他独自の反社会的勢力情報データベースによるチェック等を組み合わせて、反社チェックを実施していることと思います。

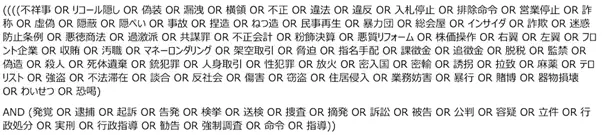

TRUSTDOCKでは、この反社チェックについても効率化するソリューションとして「スピードリスクチェックAPI」というものを提供しています。こちらは、社名や氏名、生年月日を使って、各種リスクデータベースで検索・参照し、該当者らしき人物が検索ヒットするか否かをスピードチェックするものです。例えば、以下のような細かいデータベース抽出条件を複数設定して、反社会的人物かどうかのチェックを実施しています。

- 寄稿

-

株式会社TRUSTDOCK上井 伸介 氏

Verification事業部 セールスマネージャー